🗓️ Análisis Resultados: Teleperformance, Dino, EPAM, Celsius, Adyen...

✅ GRATIS análisis Teleperformance | Otros resultados: Dino, EPAM, Celsius, Adyen, Alfen y Bilendi.

🔥 Oferta de lanzamiento! 30% descuento para siempre!

🚨 En 48 horas la oferta de fundador con un 30% de por vida dejará de estar disponible.

Es muy sencillo, si eres inversor, ¡suscríbete y disfruta de la newsletter para siempre al mismo precio! 👇

🗓️ Selección de empresas de calidad que han presentado resultados esta semana:

👉 Esta semana han presentado resultados empresas importantes para comunidad como son Teleperformance, Dino Polska o EPAM.

Hemos hecho un análisis más profundo (gratuito para todos) sobre Teleperformance analizando el porqué ha bajado en el mercado más de un 5% al inicio de la sesión. También hemos analizado los resultados y ruedas de prensa de Dino Polska, empresa de supermercados poloca que lleva componiendo mucho valor para los accionistas en los últimos año.

🚀 EPAM presentó resultados y acciones se dispararon. ¿Qué ha visto el mercado?, ¿Estamos ante el resurgir del sector?. Veremos también los resultados de otras empresas Quality Value como Bilendi o Alfen. Puedes ver la tesis de Alfen y los problemas a los que se enfrentan los coches eléctricos en esta publicación.

Y por último, analizaremos tres empresas de mucha calidad y muy seguidas por comunidad; Cardlyctics (que se desplomó más de un -25%), Celsius (la bebida energética de moda) y Adyen, el gigante de los pagos digitales, que también sufrió en bolsa tras presentar resultados.

Vamos directamente al análisis de los resultados 👇

✅ Resúmenes y análisis de las ruedas de prensa de presentación de resultados (earning calls):

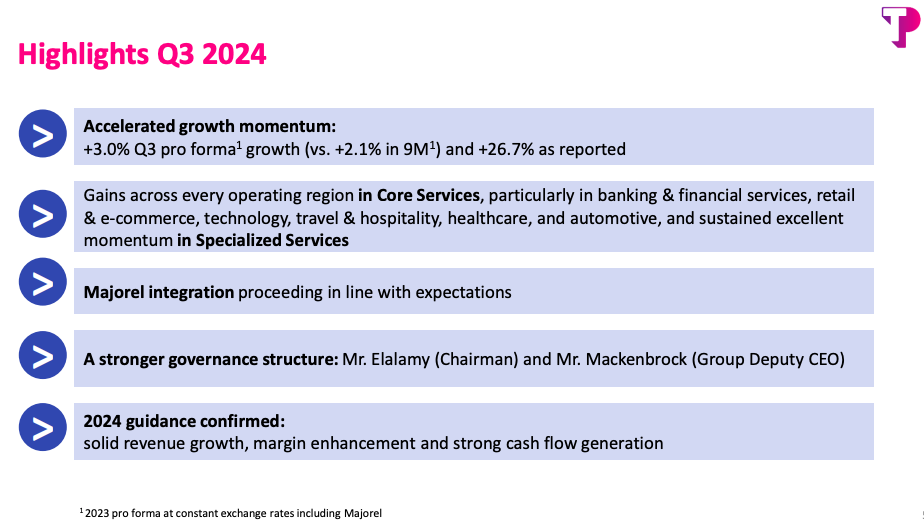

1- Teleperformance:

📊 Comportamiento de la acción tras presentar resultados:

🎬 Resumen general de la presentación por parte de los directivos:

Crecimiento del negocio:

Crecimiento proforma del 3% y reportado de casi 27% interanual en el Q3, impulsado por todas las regiones operativas y sectores clave (banca, retail, tecnología, viajes).

Incremento sostenido en Servicios Especializados, con una integración de Majorel en línea con las expectativas.

Foco en transformación digital:

Enfocados en consolidar servicios B2B impulsados por tecnología, procesos optimizados y experiencia especializada.

Despliegue de 160 nuevos proyectos de IA y un programa de capacitación global en habilidades de IA y EI, con más de 44,000 entrenamientos completados.

Mejoras en Procesos de Excelencia: Teleperformance ha adaptado sus programas de excelencia de procesos, como TOPS, para incluir elementos de IA y EI. Estas mejoras están siendo implementadas en fases, empezando con pilotos en ciertos países y con planes de expansión para el resto de la organización.

Caso de Uso en Servicios Bancarios Complejos: Como ejemplo de proyectos complejos, mencionaron el trabajo con un cliente de banca para ofrecer un servicio integral de ciclo de vida del cliente, incluyendo gestión de cuentas, préstamos, pagos y fraude. Este proyecto incluye soluciones digitales avanzadas para lograr mejores resultados y optimizar la gestión de la relación con el cliente.

Rendimiento financiero:

Crecimiento interanual en todas las regiones: EMEA y APAC (+2.8%) y América (+0.3%).

Margen EBITDA mejorado entre 10 y 20 puntos base en términos proforma, con un flujo de caja libre robusto y una hoja de balance sólida (apalancamiento <2x EBITDA).

Devolución de capital a los accionistas con recompra de acciones de casi 3% del capital.

Perspectivas 2024:

Confirmación de la guía de crecimiento proforma de entre 2% y 4% anual.

Enfocados en consolidación de proveedores y en mantener una disciplina en precios mientras optimizan el modelo de entrega global.

🎙️ Resumen de las preguntas (analistas) y respuestas (directiva):

Perspectivas para el crecimiento en el cuarto trimestre (Q4):

La directiva es optimista sobre el crecimiento en Q4, aunque depende de la demanda en noviembre y diciembre, períodos típicamente fuertes por festividades.

Confirman la guía anual de crecimiento proforma entre 2% y 4%, indicando que mantienen confianza en la meta.

Impacto de la hiperinflación en el crecimiento orgánico:

La inflación no tuvo un impacto material en el Q3, aunque se observaron algunos efectos negativos en monedas como la libra egipcia y la lira turca.

Crecimiento de 3% “like-for-like” y análisis de rotación (churn):

La directiva pospondrá un desglose detallado de la rotación y nuevos contratos hasta el informe de fin de año, esperando que las cifras anuales muestren una visión más completa.

Sinergias de la integración de Majorel:

Teleperformance está trabajando en sinergias adicionales de la integración de Majorel, las cuales se esperan anunciar en la publicación de resultados anuales.

Consolidación de proveedores y “pipeline” comercial:

La directiva observa una tendencia hacia la consolidación de proveedores y un aumento de la demanda en ubicaciones offshore (India, África, América Latina).

El “pipeline” de nuevos negocios se muestra más fuerte que hace un año, lo que refuerza la confianza en un crecimiento sostenido.

Impacto de la inteligencia artificial (IA) en el modelo de negocio:

La compañía implementó 160 nuevos proyectos de IA para más de 130 clientes en Q3.

Aunque hay adopción de IA, el impacto actual en los ingresos no es significativo y se ve equilibrado con la reubicación geográfica de operaciones.

✅ Quality Value Opinion:

Nuestra tesis realizada en junio 2023 no ha cambiado. Puedes verla directamente aquí.

Y nuestra opinión y análisis más actualizado que hicimos en julio de este año tampoco ha cambiado nada. Puedes verlo aquí.

Por lo que analizando estos resultados vemos los mismos puntos positivos y negativos que teníamos detectados previamente:

✅ Positivos:

Siguen creciendo orgánicamente en ventas y márgenes, cumpliendo guidance.

Siguen generando mucha caja, lo más importante que tiene cualquier negocio. Esto les está permitiendo hacer recompras de acciones y pagar la deuda para bajar el apalancamiento a final del año a menos del 2x, ratio que le preocupaba al mercado.

En el Q3 se ha visto una aceleración en el mercado de EEUU. Mercado que representa el 50% de sus ingresos. Si este mercado acelera el ingreso global del grupo también lo hará.

Los puntos anterior son más positivos aún si nos fijamos en sus competidores quienes han presentado bajadas de guidances y no están creciendo.

Nos ha gustado la presencia de Thomas, ex CEO de Majorel y hombre de confianza de Elalamy, ex máximo accionista de Majorel y nuevo máximo accionista de Teleperformance, quien decidió cobrar en acciones de TEP a 217€ cada una (actualmente por debajo de 100€) y quedarse como accionista.

El impacto de la IA: esta tecnología, en este sector al menos, la vemos que puede permitir una mejorar de la productividad y eficiencia. ¿Esto que consecuencias tendrá? 1) Que las ventas de proyectos actuales puede bajar, 2) Que puedan ofrecer servicios más baratos que permitan a otros clientes que antes no podían entrar por precio, 3) Que los clientes que ya tenían, que han visto bajar su presupuesto por eficiencias, decidan mantener el presupuesto y utilizarlo para otros y 4) Un aumento de márgenes al ofrecer un servicio con un coste más barato. Y esta teoría como dice la directiva es lo que esta pasando; la IA se implementa dentro de los procesos operativos ya existentes, reforzando el papel de Teleperformance como socio de transformación para sus clientes. Esto significa que la IA no es un servicio independiente sino un elemento que complementa las soluciones integrales que la empresa ofrece. Interesante ver como en el Q3 se han iniciado más proyectos de IA que en todo el H1.

La IA está contribuyendo al cambio hacia ubicaciones offshore y es un factor en la tendencia de consolidación de proveedores, ya que ayuda a reducir costos y a ofrecer servicios más eficientes en mercados externos.

Interesante ver como se están centrando más en ofrecer servicios de calidad en vez de ir a precios. Cada vez vemos más a TEP como un proveedor de consultoría y transformación digital, tipo Reply y también de servicios de IT como EPAM.

Por supuesto, la valoración actual, a 6 veces PER y FCF y menos de 4.5x Ev /EBITDA es en nuestra opinión muy baja. Como explicamos en la tesis, solo los negocios especializados valen más que el valor actual.

❌ Negativos:

Siguiendo con el punto anterior, este giro a ser un proveedor más de servicios de calidad esta bien, pero puede que la competencia en precio le haga perder clientes o forzar su bajada. Aunque la IA puede ayudar a compensar es un dato a vigilar de cerca.

A estos precios podrían ser mucho más agresivos con la recompra de acciones.

Yo creo que lo que menos le ha gustado al mercado es que no diera visibilidad de los ingresos de 2025, pero es que veo normal que no lo hagan hasta que no lo tengan claro. De verdad tener una visibilidad de aquí a 1 año con una exactitud alta es muy difícil en cualquier negocio, no solo en este sino en cualquiera. Todo hace indicar que el año que viene va a seguir creciendo tal y como dicen los directivos, pero no se apresuran a decir una cifra concreta hasta febrero de 2025, cuando presenten las cuentas anuales. Me temo que hasta esa fecha la incertidumbre va a seguir encima de TEP, y no va a permitir hacer despegar la acción.

La predicción de futuros ingresos en cualquier negocio es difícil, y a lo mejor en este actualmente es más. Pero nuestra estimación siendo muy negativos no hacen justificar esta valoración, en un escenario muy malo, seguiríamos teniendo una acción a día de hoy infravalorada.

📋 Link a la web de relación con inversores de la empresa.

2- Bilendi:

📊 Comportamiento de la acción tras presentar resultados:

🎬 Resumen de la nota de prensa:

Esta empresa es una de nuestra micro-caps que llevamos en cartera.

Debido a que es una empresa pequeña no hace ruedas de prensa cada trimestre, por lo que vamos a resumir la nota de prensa.

Ingresos hasta septiembre 2024: €45.2 millones, con un crecimiento del +3.0% (o +2.5% a tipo de cambio constante).

Resultados del tercer trimestre 2024: €14.5 millones en ingresos, un aumento del +2.0% respecto al mismo período de 2023 (o +1.4% a tipo de cambio constante).

Ingresos fuera de Francia: Representan el 80% del total, alcanzando €11.6 millones (+1.7%, o +1.1% a tipo de cambio constante). El crecimiento fue impulsado especialmente por los mercados de Países Bajos, Bélgica, España y la región DACH (Alemania, Austria y Suiza).

Ingresos en Francia: Con un 20% de los ingresos totales, Bilendi generó €3.0 millones en Francia en el Q3, un aumento del +2.9% respecto a 2023.

Adquisición de Tandemz (octubre 2024): Bilendi adquirió a Tandemz, plataforma francesa de reclutamiento de testers de UX. Esta adquisición estratégica expande la oferta tecnológica de Bilendi en el mercado de investigación de UX, brindando acceso a más de 30,000 testers de Tandemz y complementando su panel de más de 2.5 millones de usuarios en Europa.

Objetivos 2026: Bilendi reafirma su estrategia de crecimiento agresivo, apuntando a ingresos de €100 millones y un EBITDA del 20%-25% (€20-25 millones) para 2026, combinando desarrollo orgánico y adquisiciones estratégicas.

📋 Link a la web de relación con inversores de la empresa.

3- EPAM:

📊 Comportamiento de la acción tras presentar resultados:

🚀 La acción como hemos visto se disparó, pero…

¿Que ha cambiado? ¿Qué ha sido tan positivo para esa subida?

¿Supone un cambio para todo el sector o solo para EPAM?

Lo vemos a continuación…. 👇

🎬 Resumen general de la presentación por parte de los directivos de EPAM:

A partir de este momento, el contenido es exclusivo para los suscriptores de pago. Suscríbete ahora, aprovecha la oferta de lanzamiento, y accede a todas las ofertas.

🚨 Últimas horas para aprovechar el descuento🚨

Es muy sencillo, si eres inversor, ¡suscríbete y disfruta de la newsletter para siempre al mismo precio! 👇

Resultados superiores a las expectativas: EPAM presentó un crecimiento en los ingresos año tras año, con una mejora en la participación de clientes en todos sus verticales. Esto sugiere una estabilización en la demanda del mercado.

Adquisición estratégica: La adquisición de NEORIS representa un hito importante, permitiendo a EPAM expandirse en América Latina y partes de Europa. NEORIS aporta nuevas oportunidades de crecimiento y fortalece la oferta de EPAM en la región.

Sectores clave: Finanzas, software, biotecnología, ciencias de la vida y salud mostraron un crecimiento positivo. También hubo signos de estabilización en los sectores de medios, bienes de consumo y comercio minorista.

Cautela del mercado: A pesar del crecimiento, EPAM observa una cautela generalizada y retrasos en la toma de decisiones, con los clientes centrados en la optimización de costos.

Transformación impulsada por IA: La adopción de iniciativas de IA generativa se expandió, con EPAM participando en proyectos estratégicos con el 70% de sus 100 principales clientes. Estas iniciativas abarcan desde proyectos de prueba hasta programas de transformación a gran escala.

Incentivo fiscal en Polonia: EPAM se benefició de un incentivo del gobierno polaco para I+D, mejorando sus márgenes y rentabilidad. Esto tuvo un impacto positivo de $0.35 en el EPS no-GAAP y de 250 puntos base en el margen operativo no-GAAP.

Segmentos geográficos: La región de América creció un 2.9%, mientras que EMEA mostró signos de estabilidad, retornando al crecimiento secuencial.

Utilización de personal y crecimiento de plantilla: La utilización fue del 76.4%, y se añadió personal por primera vez en 9 trimestres. La compañía prevé volver a un crecimiento interanual de empleados.

Guía del cuarto trimestre y del año completo: EPAM espera que los ingresos anuales se mantengan estables y que los del cuarto trimestre aumenten un 4.6% interanual, excluyendo aportes de Nedis. La expectativa es de $4.685 a $4.695 mil millones en ingresos anuales, con un EPS no-GAAP entre $10.73 y $10.81.